¿Qué Pasaría si la Gente Pierde la Confianza y Deja de Invertir en la Bolsa?

- Boris Rodolfo Montes Sánchez

- 20 abr

- 22 min de lectura

Un análisis profundo, honesto y sin tabúes del escenario más perturbador de las finanzas modernas: el colapso sistémico por pérdida masiva de confianza en el sistema.

NOTA EDITORIAL: Este artículo analiza un CASO HIPOTÉTICO con fines educativos. No representa una predicción ni asesoría de inversión. Los mercados financieros son complejos y este escenario es EXTRREMADAMENTE IMPROBABLE EN CONDICIONES ACTUALES.

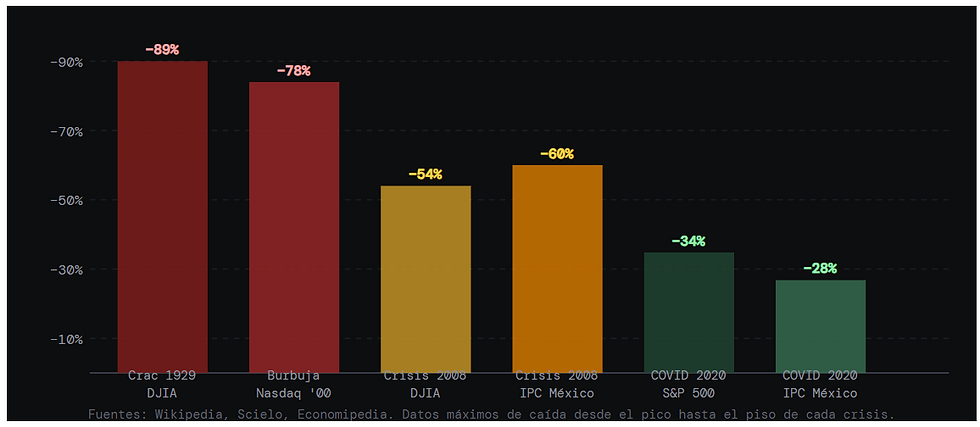

−89% Caída Dow Jones 1929–1932.

25% Caída PIB real EE.UU. en Gran Depresión.

+20% Desempleo EE.UU. en 1929–33.

−60% Caída IPC México en crisis 2008.

$109 T Capitalización bursátil mundial (USD).

Índice de Contenido:

La Pregunta que Nadie Quiere Hacerse.

Posibles Causas: ¿Qué Podría Disparar la Pérdida de Confianza?

Desplome del Valor de los Activos: El Primer Domino.

Parálisis Empresarial y Desempleo Masivo.

Restricción del Crédito: El Sistema Financiero se Congela.

Recesión o Depresión: El Impacto en la Economía Real.

Impacto en la Economía Doméstica de México.

¿Quiénes Serían los Primeros Afectados?

Protocolos de Emergencia: ¿Quién Actúa y Cómo?

Los Grandes Actores que Impedirían el Colapso.

¿Por qué es Muy Poco Probable que Suceda?

¿Quiénes Manejan el Mayor Porcentaje de Operaciones?

¿El Sistema Actual Funciona Realmente?

¿A Quiénes Beneficia que el Sistema Siga Funcionando?

Posibles Nuevos Comienzos: ¿Qué Vendría Después?

Conclusión Profunda.

Glosario de Términos.

"Imagina que mañana, al abrir el periódico, los titulares anuncian: "Inversores huyen masivamente de los mercados. Nadie quiere comprar." ¿Qué pasaría después? Esta pregunta, aunque hipotética, revela la arquitectura oculta del sistema financiero mundial y, especialmente, su impacto en México."

Los mercados financieros funcionan sobre un fundamento invisible pero absolutamente determinante: la confianza. No el oro, no el dinero en sí, no los activos físicos. La confianza. Cuando esa confianza desaparece de forma masiva, el sistema no solo tiembla: puede colapsar con una velocidad que ningún activo tangible puede detener.

Este análisis no es una predicción catastrófica ni una conspiración financiera. Es un ejercicio de educación financiera responsable: entender cómo funciona el sistema desde adentro para tomar mejores decisiones en el mundo real. Afectaría ya sea que inviertas o no, y ese es el punto central de esto.

01 — El Fundamento Invisible

La Pregunta que Nadie Quiere Hacerse:

La bolsa de valores no es solo un tablero de juego para inversores. Es la fuente fundamental de financiamiento para las empresas: el mecanismo mediante el cual las compañías obtienen capital para crecer, contratar empleados, investigar y producir. Sin mercado de capitales funcional, la economía real —la de los trabajos, los productos, los servicios— se detiene.

A nivel global, la capitalización bursátil supera los $109 billones de dólares. En México, la BMV tiene listadas a más de 140 empresas y mueve decenas de miles de millones de pesos diariamente. Estas cifras no son números abstractos: representan empleos, pensiones, créditos, salarios y el funcionamiento cotidiano de millones de familias mexicanas.

📖 El Principio del Sistema

El sistema bursátil tiene un funcionamiento orgánico cuando hay confianza y liquidez. Pero también tiene un funcionamiento artificial: mecanismos institucionales diseñados para mantenerlo vivo incluso en momentos de crisis. Entender ambos lados es lo que separa al inversor informado del que actúa por miedo.

Históricamente, los mercados han sobrevivido guerras mundiales, pandemias, crisis políticas y colapsos financieros. En cada ocasión, se han recuperado. Pero eso no significa que el proceso sea indoloro. La pregunta relevante no es "¿puede colapsar?", sino "¿qué tan devastador sería el camino hacia la recuperación?"

02 — Detonantes

Posibles Causas: ¿Qué Podría Disparar la Pérdida de Confianza Masiva?:

La pérdida de confianza en los mercados financieros no ocurre de la noche a la mañana de manera espontánea. Históricamente, siempre hay una combinación de factores estructurales y detonantes específicos. Investigar a fondo estos mecanismos es parte de la educación financiera que todo inversor necesita.

Causas Históricamente Documentadas

Causa | Ejemplo Real | Probabilidad Actual | Impacto Potencial |

Fraude sistémico masivo | Escándalo Enron (2001), Lehman Brothers (2008) | Media | Devastador |

Colapso bancario en cadena | Crisis bancaria 1929, Crisis 2008 | Baja-Media | Catastrófico |

Hackeo masivo a infraestructura | Flash Crash 2010 (algoritmos), intentos en NYSE | Media-Alta | Grave |

Apagón masivo o cyberataque | Ataques a infraestructura financiera global | Baja | Catastrófico |

Pandemia severa + respuesta fallida | COVID-19 (2020): caída −30% en semanas | Baja | Alto |

Guerra con potencias nucleares | Sin precedente moderno (mercados abiertos) | Muy Baja | Total |

Descontento social extremo | Movimientos contra el sistema tipo "Occupy Wall Street" | Baja | Moderado |

Burbuja especulativa gigante | Punto.com (2000), Criptomonedas (2022) | Media | Alto |

Riesgo soberano de potencia global | Potencial default de EE.UU. o China | Muy Baja | Catastrófico |

¿Podría Pasar en México?

El mercado bursátil mexicano es, comparado con EE.UU. o Europa, relativamente pequeño. La capitalización de la BMV representa menos del 30% del PIB mexicano, mientras que en EE.UU. el mercado representa más del 170% del PIB. Esto tiene una doble implicación: México sería severamente afectado por un colapso global (como ocurrió en 2008, cuando el IPC cayó ~60%), pero una crisis originada internamente en la BMV tendría menor capacidad de arrastrar a otros mercados globales.

⚠️ El Factor Psicológico

En todos los casos históricos, el mayor acelerador del colapso no fue la causa estructural sino la psicología de masas: el pánico se autopropaga. Una caída del 10% genera miedo, que genera más ventas, que generan más caídas. Sin intervención, este ciclo puede alimentarse a sí mismo hasta niveles impensables. Esto fue exactamente lo que ocurrió en 1929.

✅ Factores que Mitigan el Riesgo

Regulación moderna (CNBV, Banxico, FMI) inexistente en 1929.

Circuitos automáticos de suspensión de operaciones (circuit breakers).

Comunicación instantánea permite respuesta más rápida.

Experiencia acumulada de crisis anteriores en organismos reguladores.

⚑ A considerar:

La interconexión global hace que las crisis se propaguen más rápido.

Los algoritmos de trading pueden amplificar caídas en segundos.

Las redes sociales pueden acelerar el pánico más que nunca en la historia.

Los riesgos tecnológicos (ciberataques) son nuevos y menos estudiados.

03 — El Primer Domino

Desplome del Valor de los Activos: La Caída en Cascada:

El primer y más inmediato efecto de una pérdida masiva de confianza es el desplome del valor de los activos. Cuando todos intentan vender al mismo tiempo, los precios de los activos elevados colapsan porque no hay compradores. El valor intrínseco de las empresas no cambia de un día para otro, pero su precio en el mercado puede caer un 50%, 70% o más en días.

📊 Desplomes Históricos en Mercados por Pérdida de Confianza:

El Efecto Riqueza Inverso en México

Cuando los activos financieros colapsan, ocurre el llamado efecto riqueza inverso: los inversores que ven reducido su patrimonio reducen su consumo. En EE.UU. esto tiene un impacto directo y masivo porque más del 55% de los adultos posee acciones. En México, donde solo el 1% de la población invierte activamente en bolsa, el canal de transmisión es diferente: el impacto llega principalmente a través del tipo de cambio, las tasas de interés y la restricción del crédito empresarial.

✅ Factores que Limitan el Daño Directo

La baja participación bursátil en México amortigua el efecto riqueza directo.

Los circuit breakers modernos pausan automáticamente las operaciones.

Las reservas del Banco de México (>$220,000 M USD) brindan un colchón.

⚑ A considerar:

Las AFORES (pensiones de millones de mexicanos) sí están expuestas al mercado.

El colapso bursátil deprime el tipo de cambio, encareciendo importaciones.

La deuda corporativa en dólares de empresas BMV aumenta en términos reales.

La inversión extranjera directa cae ante la incertidumbre.

04 — El Tejido Productivo

Parálisis Empresarial y Desempleo Masivo:

La bolsa no es solo para inversores: es el mecanismo por el que las empresas obtienen capital para operar y crecer. Si el mercado colapsa y las empresas no pueden emitir nuevas acciones ni bonos, el resultado directo es la parálisis empresarial.

La Cadena de Transmisión al Empleo

Las empresas pierden acceso al mercado de capitales. Sin capacidad de emitir acciones o bonos, deben financiar todo con deuda bancaria. Si los bancos también restringen el crédito (lo cual es casi inevitable en una crisis), las empresas quedan sin fuentes de financiamiento a mediano plazo.

Se detienen los proyectos de inversión. Las empresas cancelan expansiones, contrataciones y proyectos de capital. En México, la inversión privada representa aproximadamente el 18% del PIB. Una caída en esta inversión se traduce directamente en menor actividad económica.

Comienzan los recortes de personal. Para sobrevivir con menos ingresos y sin acceso a capital fresco, las empresas reducen sus costos laborales. El desempleo sube primero en los sectores más expuestos (financiero, construcción, manufactura exportada).

El consumo cae en espiral. El desempleo reduce el consumo familiar. Menos consumo significa menos ventas para las empresas, lo que genera más despidos. Este ciclo vicioso es exactamente el que ocurrió entre 1929 y 1933, cuando el desempleo en EE.UU. llegó al 20%.

📌 Referencia Histórica: Gran Depresión 1929–1933

• 100,000 trabajadores perdieron su empleo en los primeros 3 días del crash de 1929.

• El PIB real de EE.UU. cayó ~25% entre 1929 y 1933.

• El desempleo llegó a más del 20% de la fuerza laboral estadounidense.

• Miles de bancos quebraron, destruyendo los ahorros de millones de familias.

• La recuperación tardó casi 10 años y requirió el New Deal de Roosevelt y, finalmente, la movilización bélica de la Segunda Guerra Mundial.

✅ Mecanismos de Protección Modernos

Los seguros de desempleo (aunque limitados en México) mitigan el impacto inmediato.

El Banco de México puede inyectar liquidez directamente al sistema.

Los programas de apoyo empresarial PYME del gobierno pueden activarse.

⚑ A considerar:

México tiene un alto porcentaje de empleo informal (~55%) con escasa protección.

Las PYMEs —que generan el 72% del empleo formal— son las más vulnerables.

La recuperación del empleo siempre llega después que la recuperación financiera.

05 — El Crédito se Congela

Restricción del Crédito: El Sistema Financiero se Congela:

Uno de los efectos más devastadores y menos visibles de una crisis de confianza es la restricción del crédito o "credit crunch". Los bancos, ante la incertidumbre, dejan de prestarse entre sí y de prestar a empresas y particulares. La economía se congela porque el dinero —que normalmente circula como sangre en el sistema— se detiene.

En la crisis financiera de 2008, el sistema bancario global estuvo a horas de un colapso completo. Los mercados interbancarios simplemente dejaron de funcionar. Ningún banco confiaba en otro.

— Ben Bernanke, Nobel de Economía 2022 y ex Presidente de la FED durante la crisis 2008.

El Sistema Interbancario y su Vulnerabilidad

Los bancos se prestan dinero entre sí constantemente, generalmente a muy corto plazo (overnight), para equilibrar sus balances diarios. Esta interconexión es eficiente en condiciones normales, pero se convierte en vector de contagio sistémico cuando uno de los nodos falla. Cuando Lehman Brothers quebró en 2008, este mercado se bloqueó en horas. La consecuencia: prácticamente ningún banco del mundo podía financiar sus operaciones normales.

En México, el Banco de México (Banxico) actúa como prestamista de última instancia y puede inyectar liquidez al sistema bancario. Sin embargo, si la crisis es lo suficientemente severa y prolongada, incluso esta capacidad tiene límites determinados por las reservas internacionales del país.

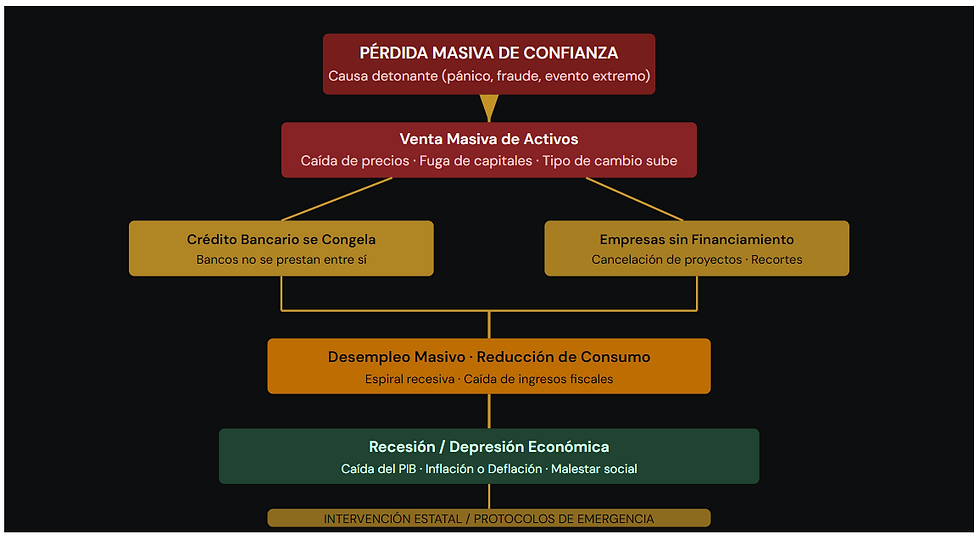

📊 Diagrama de Cascada Sistémica — De la Pérdida de Confianza al Colapso Económico

✅ Mecanismos Anti-contagio

El IPAB en México protege depósitos hasta ~400,000 UDIs.

Banxico puede actuar como prestamista de última instancia, con limitaciones.

Los swaps de divisas entre bancos centrales pueden inyectar liquidez.

⚑ A considerar:

El riesgo sistémico bancario es difícil de contener una vez iniciado.

La rapidez del contagio en la era digital supera las capacidades de respuesta.

Las deudas en dólares de empresas mexicanas se vuelven impagables si el peso cae.

06 — Recesión o Depresión

Recesión o Depresión: El Impacto en la Economía Real:

La diferencia entre una recesión y una depresión económica no es solo semántica: es la diferencia entre un año difícil y una década perdida. Una recesión se define técnicamente como dos trimestres consecutivos de contracción del PIB. Una depresión implica una caída profunda y prolongada que transforma estructuralmente la sociedad.

Escenario | Duración aprox. | Caída PIB | Desempleo máx. | Recuperación |

Recesión moderada | 6–18 meses | −2% a −5% | +3–5 pp | 1–3 años |

Recesión severa (2008) | 18–24 meses | −5% a −10% | +5–10 pp | 3–5 años |

Depresión (1929) | 3–10 años | −25%+ | +20%+ | 5–15 años |

Colapso total (hipotético) | Indefinido | −50%+ | +40%+ | Replanteamiento total |

¿Puede México Tener una Depresión Autónoma?

La economía mexicana está profundamente integrada a la de EE.UU.: aproximadamente el 80% de las exportaciones mexicanas van al mercado estadounidense. Si EE.UU. entra en depresión, México prácticamente no puede evitar seguir el mismo camino. La relación es asimétrica: "cuando EE.UU. estornuda, México se resfría."

Sin embargo, una crisis generada dentro de México (colapso del peso, crisis bancaria doméstica como la de 1994, o quiebra de deuda soberana) sí puede generar una recesión profunda independiente, como se demostró en el "Error de Diciembre" de 1994–1995, cuando el PIB mexicano cayó cerca del 6% y la tasa de desempleo se disparó.

✅ Factores de Resiliencia Mexicana

Las reservas internacionales de México ($220,000+ M USD) dan estabilidad.

El T-MEC ancla la relación comercial con EE.UU. y Canadá.

La economía informal actúa como amortiguador social en crisis leves.

Las remesas (~$64,000 M USD anuales) son fuente de divisas resiliente.

⚑ A considerar:

La alta dependencia del mercado de EE.UU. es una vulnerabilidad estructural.

La deuda pública mexicana representa ~50% del PIB (2025), con margen limitado de estímulo.

La calificación crediticia soberana de México puede degradarse, encareciendo el financiamiento.

07 — La Economía de las Familias

Impacto en la Economía Doméstica de México:

Afectaría ya sea que inviertas o no. Este es el punto central que convierte este escenario hipotético en relevante para absolutamente todos. La pérdida de confianza en los mercados no respeta si tienes acciones en la BMV, si solo tienes $5,000 pesos en una cuenta de ahorro o debajo del colchón.

Los Canales de Impacto en el Hogar Mexicano

💸 Tipo de Cambio

La salida de capitales colapsa el peso. Todo lo importado (gasolina, electrónicos, medicamentos, alimentos, etc.) se encarece de golpe. La inflación se dispara.

🏦 Tasas de Interés

Banxico sube tasas para defender el peso. Créditos hipotecarios, de consumo y empresariales se encarecen. Las deudas variables se vuelven impagables.

👷 Empleo

Las empresas recortan personal. La economía informal absorbe parte del impacto, pero con ingresos mucho menores. El poder adquisitivo de las familias cae.

🏗️ Vivienda

El crédito hipotecario desaparece o se encarece brutalmente. Los precios de la vivienda caen. Los proyectos de construcción se detienen.

🏛️ AFORES

Las pensiones de millones de trabajadores formales pierden valor si la bolsa colapsa. Las AFORES invierten parte de sus carteras en renta variable.

🛒 Consumo Básico

Los alimentos procesados, combustibles y servicios básicos suben de precio por la depreciación del peso y la ruptura de cadenas de suministro.

⚠️ Lección de 1994–1995 en México

El "Error de Diciembre" de 1994 demostró cómo una crisis de confianza cambiaria —no necesariamente bursátil— puede devastar la economía doméstica. El peso se devaluó casi un 100% en meses, la inflación llegó al 52% anual y los créditos hipotecarios variables se volvieron impagables para millones de familias, muchas de las cuales perdieron sus viviendas.

08 — Los Primeros Afectados

¿Quiénes Serían los Primeros Afectados?:

En toda crisis financiera, el impacto no es uniforme. Los más vulnerables suelen ser los primeros en sufrir y los últimos en recuperarse. Investigar a fondo esta jerarquía de impacto permite entender por qué la educación financiera y la preparación financiera son herramientas de protección individual.

📊 Secuencia de Impacto por Pérdida de Confianza en Bolsa — ¿Quién Cae Primero?

Secuencia de Impacto Detallada

Tiempo | Afectados | Tipo de Impacto | Protección Disponible |

Horas | Traders, fondos de cobertura, algoritmos | Pérdidas inmediatas en portafolios | Stops automáticos, circuit breakers |

1–3 días | Inversores minoristas, AFORES | Desplome de valor de portafolios | Diversificación, horizonte largo |

1–4 semanas | Bancos, casas de bolsa, aseguradoras | Restricción de crédito, iliquidez | IPAB, Banxico como prestamista |

1–6 meses | Grandes empresas listadas en BMV | Sin acceso a capital, recortes | Reservas propias, renegociación deuda |

3–12 meses | PyMES, trabajadores formales | Despidos, cierre de negocios | Créditos PYME, IMSS, ISSSTE |

1–5 años | Todos: familias, economía informal | Inflación, desempleo, pérdida de poder adquisitivo | Ahorros, diversificación, activos reales |

09 — Los Guardianes del Sistema

Protocolos de Emergencia: ¿Quién Actúa y Cómo?:

Los protocolos de emergencia del sistema financiero moderno son el resultado de décadas de aprendizaje doloroso post-1929. Hoy existen mecanismos automáticos y coordinados entre instituciones nacionales e internacionales diseñados específicamente para interrumpir las espirales de pánico. Estos son los protectores del sistema.

Mecanismos Automáticos de Primera Línea

Circuit Breakers (Disyuntores de Mercado). Cuando un índice cae más del 5%, 10% o 20% en un día, las operaciones se suspenden automáticamente por 15–30 minutos. En la BMV, este mecanismo existe desde 1998.

El objetivo: frenar el pánico algorítmico y dar tiempo para que el mercado procese la información racionalmente.

Banco Central como Prestamista de Última Instancia. Banxico puede inyectar liquidez ilimitada al sistema bancario, comprar activos en el mercado secundario y coordinar con la FED o el BCE para obtener dólares vía swaps de divisas. Esta fue la herramienta clave en 2008 y 2020.

Intervención del Fondo Monetario Internacional (FMI). México tiene una Línea de Crédito Flexible (LCF) con el FMI de aproximadamente $50,000 millones de dólares, que puede activarse en caso de crisis severa. Esta línea actúa como respaldo de confianza internacional.

Secretaría de Hacienda (SHCP). Puede emitir deuda de emergencia, implementar estímulos fiscales y coordinarse con la CNBV para intervenir directamente en instituciones en riesgo sistémico.

CNBV y CONDUSEF. La Comisión Nacional Bancaria y de Valores puede suspender operaciones de intermediarios en riesgo, intervenir instituciones financieras y coordinar una respuesta regulatoria de emergencia.

Coordinación Internacional G20/BIS. En crisis globales, el Banco de Pagos Internacionales (BIS) coordina la respuesta entre bancos centrales del G20. La experiencia de 2008 y 2020 demostró que la cooperación internacional puede evitar que recesiones severas se conviertan en depresiones.

✅ Fortalezas de los Protocolos Actuales

Los circuit breakers previenen caídas en espiral en el corto plazo.

La LCF con el FMI da a México un colchón internacional inmediato.

Las reservas de Banxico ($220,000+ M USD) son un escudo cambiario.

La experiencia de 2008 y 2020 mejoró significativamente los protocolos.

⚑ A considerar:

Los protocolos pueden fallar si la crisis es suficientemente profunda o rápida.

La coordinación internacional puede romperse en contextos de tensión geopolítica.

Los ciberataques coordinados podrían desactivar los mecanismos automáticos.

La velocidad del trading algorítmico puede superar los tiempos de respuesta humana.

10 — Los Grandes Actores

¿Quiénes Manejan el Mayor Porcentaje de Operaciones y Por Qué No se Podría Dar Este Escenario?:

La respuesta a por qué una pérdida de confianza masiva y total es prácticamente imposible está en entender quiénes son los grandes actores del sistema y cuáles son sus intereses. Los mercados financieros modernos no son un casino donde los participantes actúan de forma caótica: Están dominados por instituciones que tienen incentivos estructurales para mantener el sistema funcionando.

Los Grandes Actores del Sistema Financiero Global

🏦 Bancos Centrales

FED, BCE, Banxico, etc. Pueden crear dinero y comprar activos directamente. En 2020, la FED expandió su balance en $3 billones de dólares en semanas para estabilizar los mercados. Nunca permitirían un colapso total.

🏢 Grandes Fondos de Inversión

BlackRock ($10T), Vanguard ($8T), Fidelity ($4T) gestionan activos por encima del PIB de la mayoría de los países. Un colapso bursátil los destruiría. Son los primeros en comprar cuando los mercados caen.

🏛️ Fondos Soberanos

Noruega ($1.7T), Arabia Saudita ($780B), Abu Dhabi ($800B). Tienen mandatos de inversión a muy largo plazo y capitalizan las caídas. Son compradores netos en crisis.

🤖 Fondos de Pensiones

Manejan los ahorros de jubilación de cientos de millones de personas. En México, las AFORES gestionan ~$6 billones de pesos. Tienen horizonte de 20–40 años: no venden en pánico.

📊 Algoritmos HFT

El 60–70% de las operaciones en bolsas como NYSE son algorítmicas. Muchos tienen instrucciones de compra cuando los precios caen a ciertos niveles. Actúan como "compradores automáticos" de última instancia.

🏗️ Market Makers

Instituciones obligadas contractualmente a ofrecer precios de compra y venta en todo momento. Mantienen la liquidez del mercado incluso en momentos de alta volatilidad.

HFT + Fondos Institucionales + Bancos Centrales = >80% del volumen de operaciones global

Estos actores tienen incentivos directos para que el sistema NO colapse.

La Asimetría de Poder: ¿Por qué "el Pequeño Inversor" No Puede Hundir el Mercado?

La idea de que "si todos los pequeños inversores venden al mismo tiempo, la bolsa colapsa" es técnicamente incorrecta. Los grandes capitales institucionales representan más del 80% de las operaciones. Un inversor minorista que vende sus acciones en pánico no mueve el mercado: simplemente le vende su posición a un algoritmo institucional que está esperando exactamente ese momento para comprar más barato.

Sería casi imposible que todos los actores institucionales decidieran salir simultáneamente, porque perderían billones de dólares en el proceso y destruirían sus propios portafolios. Sus incentivos son exactamente los opuestos al pánico.

11 — Improbabilidad del Colapso Total

¿Por Qué es Muy Poco Probable que Suceda Este Escenario Extremo?:

El escenario de un colapso total de confianza —donde absolutamente nadie quiera tener activos financieros y el sistema colapse definitivamente— es virtualmente imposible en el mundo moderno. Estas son las razones estructurales por las que el sistema está protegido:

Razón | Mecanismo | Por qué Funciona |

Diversificación de actores | Millones de participantes con perspectivas diferentes | Imposible que todos tomen la misma decisión simultáneamente |

Bancos centrales ilimitados | Pueden crear dinero y comprar activos sin límite teórico | Siempre hay un comprador de última instancia: el banco central |

Interés creado masivo | $109 billones USD en capitalización bursátil global | Demasiados actores con demasiado que perder en un colapso total |

Regulación moderna | Circuit breakers, límites de posición, requerimientos de capital | Mecanismos automáticos interrumpen espirales antes de que sean fatales |

Memoria institucional | El aprendizaje de 1929, 1987, 2000, 2008 y 2020 | Los reguladores actúan más rápido y agresivamente que nunca |

Activos reales subyacentes | Las empresas tienen edificios, máquinas, personas, marcas, etc. | El valor intrínseco no desaparece aunque los precios colapsen |

💡 El Punto Clave

El mercado ha sobrevivido dos guerras mundiales, la Gran Depresión, una pandemia global, ataques terroristas y decenas de crisis financieras. En cada ocasión se recuperó. El "hackeo" total del sistema o el "apagón masivo" son escenarios que implicarían la destrucción simultánea de infraestructura distribuida en decenas de países. El sistema tiene redundancias diseñadas precisamente para este tipo de escenarios.

12 — ¿El Sistema Funciona?

¿El Sistema Actual Funciona Realmente? Una Mirada Honesta:

Esta es la pregunta más incómoda y la más importante. El sistema financiero global cumple su función técnica: asigna capital, financia empresas, genera crecimiento económico y permite la acumulación de riqueza. Pero también concentra esa riqueza de maneras que generan descontento y el llamado conflicto contra el sistema.

Lo que el Sistema SÍ Hace Bien

Mantener el status quo no siempre es negativo. El sistema bursátil ha financiado algunas de las mayores creaciones de valor de la humanidad: Internet, los semiconductores, las vacunas, la energía renovable. Sin acceso a mercados de capital, innovaciones como estas simplemente no habrían ocurrido a la velocidad que ocurrieron. Las grandes empresas tecnológicas que hoy usamos todos (Google, Amazon, Microsoft, etc.) se construyeron gracias a mercados de capitales funcionales.

Las Críticas Legítimas

Sin embargo, hay críticas válidas que la educación financiera honesta debe reconocer: El 1% más rico del mundo posee aproximadamente el 45% de la riqueza global. En EE.UU., el 10% de la población posee el 89% de las acciones. En México, la concentración es aún más extrema. El sistema, en su funcionamiento artificial, puede beneficiar desproporcionadamente a quienes ya tienen capital, mientras quienes no tienen acceso a mercados financieros quedan excluidos del crecimiento económico.

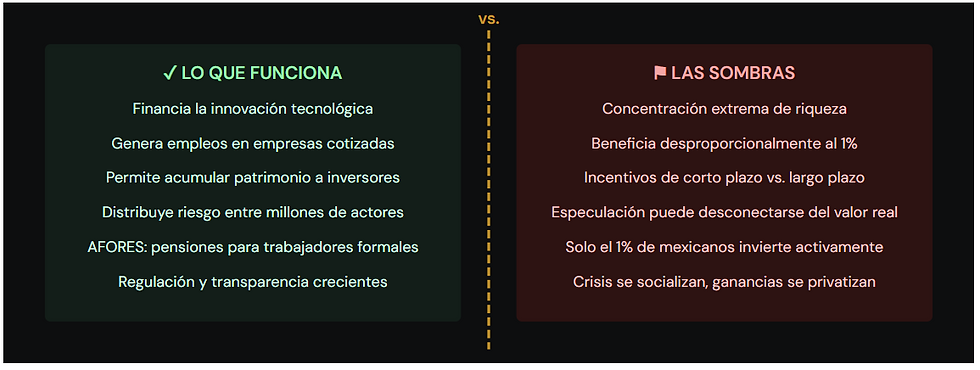

📊 ¿El Sistema Funciona? — Pros y Sombras del Mercado de Capitales

✅ El Sistema Funciona Para:

Asignar capital eficientemente donde tiene mayor productividad.

Financiar la innovación que mejora el nivel de vida global.

Proveer herramientas de acumulación de riqueza para quienes tienen acceso.

Permitir la diversificación del riesgo entre millones de participantes.

⚑ A considerar:

"Las crisis se socializan, las ganancias se privatizan" — crítica legítima de 2008.

Los rescates bancarios ("bail-outs") cuestionan la existencia de verdadero capitalismo.

La exclusión financiera de la mayoría de los mexicanos limita los beneficios del sistema.

Los incentivos de corto plazo pueden generar burbujas que perjudican a todos.

13 — ¿A Quiénes Beneficia?

¿A Quiénes Beneficia que el Sistema Siga Funcionando?:

La respuesta honesta a esta pregunta requiere separar los intereses explícitos de los implícitos. ¿A quiénes beneficia el poder del sistema financiero actual? La respuesta es más amplia de lo que muchos piensan:

Los Beneficiarios Directos y Obvios

Las mayores firmas de inversión (BlackRock, Vanguard, Goldman Sachs, JPMorgan, etc.), los bancos globales, los fondos de pensiones de los países ricos, los grandes accionistas corporativos y los gestores de fortunas privadas son los beneficiarios más visibles. Su riqueza está directamente ligada al funcionamiento del mercado. ¿A quiénes beneficia? Fundamentalmente a quienes ya tienen capital para invertir.

Los Beneficiarios Indirectos (La Mayoría)

Pero hay una segunda capa de beneficiarios que a menudo no se reconoce: los trabajadores formales cuyos fondos de pensión (AFORES en México) dependen del mercado, las empresas que crean empleos gracias al financiamiento bursátil, los gobiernos que se financian mediante bonos soberanos, y los consumidores que disfrutan de productos y servicios innovadores financiados por el mercado de capitales.

En México, los ~71 millones de cuentas AFORES que acumulan ahorro para pensiones son quizás el ejemplo más claro: los trabajadores formales, sean o no conscientes de ello, tienen un interés en que los mercados funcionen porque parte de su futura pensión depende de ello.

Actor | ¿Cómo Beneficia el Sistema? | ¿Qué Pierden en Colapso? |

Grandes bancos/fondos | Comisiones, ganancias de trading, gestión de activos | Todo su modelo de negocio |

Gobiernos (incluido México) | Financiamiento vía deuda soberana, recaudación fiscal | Acceso al crédito internacional, solvencia |

Trabajadores con AFORE | Rendimientos en su fondo de pensión | Parte del valor acumulado para jubilación |

Empresas de todos los tamaños | Acceso a financiamiento, valoración de mercado | Capital de trabajo, posibilidad de crecimiento |

Innovadores y startups | Capital de riesgo, salidas a bolsa (IPOs) | Sin fuentes de financiamiento para innovar |

Clase media (ahorradores) | Rendimientos en fondos de inversión, CETES, bonos | Pérdida de rendimientos reales, inflación |

14 — Nuevos Comienzos

Posibles Nuevos Comienzos: ¿Qué Vendría Después de un Colapso?:

En el caso hipotético extremo de que el sistema financiero actual colapsara definitivamente (lo cual, insistimos, es prácticamente imposible). ¿Qué vendría después? La historia muestra que las grandes crisis no eliminan el capitalismo: lo transforman.

Escenario A: Refundación del Sistema Existente

El escenario más probable en caso de crisis grave. El sistema colapsa parcialmente, se implementan rescates de emergencia (como en 2008), se introducen regulaciones más estrictas y el mercado se refunda sobre bases más sólidas. Este fue exactamente el resultado de 1929: el New Deal de Roosevelt transformó profundamente el capitalismo estadounidense, creando el FDIC, la SEC y regulaciones que todavía existen.

Escenario B: Nuevo Sistema Descentralizado

Un escenario radical pero teóricamente posible: el surgimiento de un posible nuevo sistema basado en tecnología blockchain, activos descentralizados (DeFi) y monedas digitales emitidas por bancos centrales (CBDCs). Algunos proponentes argumentan que un sistema financiero descentralizado eliminaría los puntos únicos de falla que generan las crisis sistémicas.

Sin embargo, la experiencia reciente con las criptomonedas demostró que la descentralización sin regulación genera sus propias burbujas y colapsos. El "crash cripto" de 2022, donde se perdieron aproximadamente $2 billones de dólares en valor, fue un ejemplo de lo que ocurre cuando el sistema opera sin regular.

Escenario C: Sistemas Regionales Desconectados

Otro posible desenlace: la fragmentación del sistema financiero global en bloques regionales menos interconectados. El desacoplamiento entre EE.UU. y China ya está generando algo parecido: dos sistemas financieros paralelos con reglas diferentes. Para México, esto implicaría decisiones estratégicas sobre con cuál bloque alinearse.

📌 Posibles Nuevos Sistemas — Características

Sistema de Crédito Social (modelo autoritario): Estado controla asignación de capital. Sin mercados libres.

Ejemplos: China con características mixtas. Sistema de Bienestar Universal (modelo nórdico ampliado): Mercados regulados con redistribución agresiva. Acceso universal a inversión. Sistema DeFi (descentralizado): Contratos inteligentes eliminan intermediarios. Sin bancos centrales. Experimental, con riesgos propios.Sistema híbrido CBDC: Monedas digitales de banco central con trazabilidad total, programmabilidad y acceso universal. Ya en piloto en varios países.

✅ Lo que un Nuevo Sistema Podría Mejorar

Mayor acceso a servicios financieros para poblaciones excluidas.

Reducción de la concentración extrema de riqueza.

Mejor alineación entre el valor intrínseco y el precio de los activos.

Regulación más efectiva de la especulación desconectada de la economía real.

⚑ A considerar:

Ningún sistema alternativo ha demostrado mayor eficiencia en la asignación de capital.

La transición entre sistemas siempre implica destrucción masiva de valor.

Un sistema centralizado puede ser más vulnerable a la corrupción y el abuso de poder.

La innovación tecnológica (DeFi) no elimina la psicología especulativa humana.

Conclusión: El Sistema es Imperfecto, Pero Su Colapso Afectaría a Todos

Después de recorrer este escenario hipotético de principio a fin, la conclusión más honesta es esta: el sistema financiero actual no es perfecto, está concentrado en pocas manos y genera desigualdades reales. Pero su colapso total causaría un sufrimiento humano incomparablemente mayor que sus imperfecciones actuales.

Afectaría ya sea que inviertas o no. Esa frase resume todo el análisis. El sistema de mercados de capitales no es solo para los inversores: es la infraestructura sobre la que se financia el empleo, las pensiones, la innovación y el crecimiento económico que elevan el nivel de vida de millones de personas. Un quiebre total no discriminaría entre el trader de Wall Street y el vendedor de tacos en la Ciudad de México.

La pérdida de confianza masiva es extremadamente improbable precisamente porque los incentivos de los grandes actores —bancos centrales, fondos institucionales, gobiernos, fondos de pensiones— apuntan exactamente en la dirección contraria. Son los mayores interesados en que el sistema funcione. Y cuando comienza a fallar, tienen tanto poder e influencia que la corrección siempre llega.

Para el inversor mexicano individual, este análisis tiene una implicación práctica concreta: la mejor respuesta al riesgo sistémico no es huir de los mercados, sino prepararse con un proceso estructurado que incluya un fondo de emergencia, diversificación entre activos financieros y reales, y un horizonte de inversión lo suficientemente largo para sobrevivir las crisis. Las crisis ocurren. La recuperación también.

El sistema existe porque, con todas sus imperfecciones, es la herramienta más eficiente que la humanidad ha desarrollado para asignar capital, financiar la innovación y acumular riqueza. La pregunta no es si debería existir, sino cómo participar en él de manera informada, crítica y disciplinada.

En BRMS Finanzas, Nosotros creemos que la educación financiera es la respuesta a cualquier escenario: en los buenos tiempos, para maximizar los rendimientos; en los malos tiempos, para proteger lo que ya construiste. Y en los tiempos inciertos —que siempre existirán— para tomar decisiones con conciencia y no con miedo.

Glosario de Términos

Definiciones de abreviaturas, palabras técnicas y términos en inglés utilizados en este artículo:

Circuit Breaker:

Mecanismo automático que suspende temporalmente las operaciones bursátiles cuando un índice cae más de un porcentaje determinado (5%, 10%, 20%). Previene espirales de pánico.

Efecto Riqueza:

Fenómeno por el cual las personas modifican su consumo cuando cambia el valor de su patrimonio financiero. Un colapso bursátil puede reducir el consumo masivamente.

Credit Crunch:

Restricción severa del crédito bancario. Los bancos dejan de prestarse entre sí y de prestar a empresas y particulares, congelando la economía.

HFT (High Frequency Trading):

Trading de Alta Frecuencia. Operaciones ejecutadas por algoritmos en fracciones de segundo. Representa el 60-70% del volumen en bolsas como NYSE.

Market Maker:

Institución financiera que se compromete a ofrecer precios de compra y venta de un activo en todo momento, manteniendo la liquidez del mercado.

Riesgo Sistémico:

Riesgo de colapso de todo un sistema financiero por efecto dominó entre instituciones interconectadas, más allá de los riesgos individuales de cada institución.

Bail-Out:

Rescate financiero de una institución o sector en quiebra mediante fondos públicos, para evitar un colapso sistémico mayor. Fue ampliamente utilizado en la crisis de 2008.

DeFi:

Finanzas Descentralizadas (Decentralized Finance). Ecosistema de servicios financieros construidos sobre blockchain, sin intermediarios centralizados como bancos.

CBDC:

Moneda Digital de Banco Central (Central Bank Digital Currency). Versión digital de una moneda fiat emitida directamente por el banco central. En piloto en varios países.

AFORES:

Administradoras de Fondos para el Retiro. Instituciones financieras mexicanas que administran el ahorro para pensión de los trabajadores formales. Gestionan ~$6 billones de pesos.

FMI:

Fondo Monetario Internacional. Organismo internacional que otorga financiamiento de emergencia a países con crisis de balanza de pagos. México tiene una LCF de ~$50,000 M USD.

LCF:

Línea de Crédito Flexible del FMI. Instrumento de financiamiento preventivo disponible para países con sólidos fundamentos económicos, como México.

Fondo Soberano:

Fondo de inversión estatal que administra los activos financieros de un gobierno. Los mayores (Noruega, Abu Dhabi, Arabia Saudita) tienen mandatos de muy largo plazo.

Status Quo:

Estado actual de las cosas. En el contexto financiero, el orden establecido del sistema capitalista de mercado que los grandes actores tienen incentivos en mantener.

Gran Depresión:

Crisis económica global de 1929–1939 iniciada por el colapso de Wall Street. El PIB de EE.UU. cayó 25%, el desempleo llegó al 20% y tardó una década en recuperarse.

IPAB:

Instituto para la Protección al Ahorro Bancario. Garantiza los depósitos bancarios en México hasta ~400,000 UDIs por ahorrador, en caso de quiebra de un banco.

Mercado Interbancario:

Mercado donde los bancos se prestan dinero entre sí, generalmente a muy corto plazo (overnight), para equilibrar sus posiciones de liquidez diarias.

BIS:

Banco de Pagos Internacionales (Bank for International Settlements). Banco central de los bancos centrales, con sede en Basilea, Suiza. Coordina la regulación financiera global.

T-MEC:

Tratado entre México, EE.UU. y Canadá (antes NAFTA/TLCAN). Marco de comercio e inversión que ancla la relación económica de México con sus principales socios.

CNBV:

Comisión Nacional Bancaria y de Valores. Regulador del sistema financiero mexicano con capacidad de intervenir instituciones en crisis sistémica.

IPO:

Initial Public Offering (Oferta Pública Inicial). Primera venta de acciones de una empresa al público general. Mecanismo clave de financiamiento empresarial.

Colapso Sistémico:

Fallo en cascada de todo el sistema financiero, donde la quiebra de un actor desencadena la quiebra de otros por efecto dominó, sin posibilidad de contención sin intervención externa.

"La historia del mercado es una larga historia de recuperación. Las crisis pasan. Lo que permanece es el valor de los negocios reales detrás de cada acción."

– Peter Lynch, Ex Gestor del Fondo Magellan de Fidelity & Leyenda de la Inversión en Valor –

"La historia no se repite, pero rima."

– Mark Twain –

El Mejor Seguro Ante Cualquier Crisis es la Preparación

Has llegado al final de este análisis. La conclusión es clara: no importa qué escenario ocurra —desde una corrección ordinaria hasta una crisis sistémica severa— el inversor preparado, diversificado y disciplinado siempre estará en mejor posición que quien no hizo nada.

La pregunta no es si habrá crisis: siempre las hay. La pregunta es si tus finanzas personales, tu ahorro y tus inversiones están estructuradas para resistir el temporal y aprovechar la recuperación.

Reflexiona: ¿Tienes un fondo de emergencia? ¿Tu portafolio está diversificado? ¿Conoces exactamente cuánto podrías perder en una crisis severa y cuánto tiempo tardarías en recuperarte? Si no tienes respuestas claras a estas preguntas, es momento de actuar.

En BRMS Finanzas, Nosotros te ayudamos a construir la estrategia financiera personal que te permita enfrentar cualquier escenario con tranquilidad y seguridad, incluyendo los hipotéticos más extremos.

Advertencia: Este artículo es solo para fines informativos y no representa asesoramiento financiero alguno. Los diversos temas en finanzas e inversiones mencionados en este blog y nuestras redes sociales, conllevan un nivel de riesgo y puede no ser adecuados para todos los perfiles de inversionistas. Antes de decidir invertir, considere sus objetivos, experiencia y tolerancia al riesgo. Busque asesoría personalizada con nosotros o alguien de su entera confianza antes de operar con dinero real. En caso contrario, aténgase y hágase responsable por las consecuencias de sus decisiones.

Comentarios